- Как взять ипотеку или кредит на строительство дома под материнский капитал или его покупку?

- Кредит на строительство дома под материнский капитал

- Возможные ограничения

- Ипотека на покупку дома с материнским капиталом

- Требования к заемщику

- Процедура кредитования

- Действующие программы на строительство дома

- Как взять кредит на строительство дома под материнский капитал

- Можно ли взять кредит на строительство дома под материнский капитал

- Условия строительства под материнский капитал

- Какие банки дают кредит на строительство под материнский капитал

- Программы Сбербанка

- Программы Россельхозбанка

- Можно ли закрыть взятый ранее кредит на стройку сертификатом

- Возможна ли реконструкция дома с помощью маткапитала

- Полезное видео

Как взять ипотеку или кредит на строительство дома под материнский капитал или его покупку?

Сегодня все больше людей переезжают из города в собственный дом. Однако материнского капитала, как правило, недостаточно для его покупки.

Не у всех есть необходимая сумма для покупки его на свои деньги.

Именно поэтом приходится обращаться в банк для приобретения такого объекта.

Сделка с привлечением маткапитала и кредита имеет некоторые особенности.

В данной статье вы прочитаете, как именно проходит такая сделка и какие документы вам для этого потребуются.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Кредит на строительство дома под материнский капитал

К особенностям кредитования с использованием маткапитала можно отнести следующее:

- Необходимость перевести объект недвижимости или землю на имя покупателя еще до совершения сделки.

- Требуется выделить детям долю в новом жилье (как происходит выделение долей детям после погашения ипотеки?).

- Нужно предоставить полный пакет документов в ПФР для внесения первоначального взноса. В отдельном материале вы можете узнать о том, какой пакет документов необходимо предоставить в ПФР для погашения ипотеки.

- Возможность использования программы «Молодая семья» для получения более привлекательной процентной ставки.

- Требуется предоставить документы в банк после сдачи объекта недвижимости в эксплуатацию.

- Открытая кредитная заявка действует до 6 месяцев, так как маткапитал переводится в течение 2 месяцев на счет банка.

Возможные ограничения

Существует несколько важных ограничений, которые прописаны в 9 главе Жилищного Кодекса и в ФЗ №256 от 29 декабря 2006 года.

Средства должны быть использованы по назначению.

Вот основные ограничения во время покупки земли для строительства дома:

- Новое жилье должно быть в равнозначном районе, с развитой инфраструктурой, а дети не должны быть ущемлены в своих правах.

- Вам потребуется выделить детям доли в новом жилье после сдачи его в эксплуатацию и снятия обременения.

- При перепродаже недвижимости потребуется разрешение от органов опеки.

- Если вы покупаете дом на вторичном рынке, то он не должен находиться в аварийном состоянии.

Ипотека на покупку дома с материнским капиталом

Список банков, где предлагается клиентам ипотека на строительство дома на материнский капитал, постоянно растет.

Однако они должны удовлетворять требованиям ЦБ РФ.

На специализированных сайтах можно без труда подобрать банк с максимально привлекательными условиями. Одним из них является banki.ru.

Выбирая, где именно кредитоваться, стоит обращать внимание не только на процентную ставку.

Наиболее популярными на сегодняшний день являются следующие банки:

- Сбербанк.

- ВТБ 24.

- Райфайзенбанк.

- Альфа Банк.

- Банк Акцепт.

- Россельхозбанк.

- Газпромбанк.

- Банк Открытие.

- БинБанк.

- Уралсиб.

Безусловно, можно оформить кредит и в других банках, но именно в этих кредит выдается на привлекательных условиях. При этом эти организации нацелены на долгосрочное сотрудничество, поэтому при наличии проблем с обеспечением займов возможно найти решение, которое удовлетворит все стороны. Также мы подготовили отдельный материал о том, как и в каких банках можно получить ипотеку под материнский капитал на самых выгодных условиях.

Требования к заемщику

А как взять ипотеку на дом с материнским капиталом?

Чтобы получить займ на покупку дома в ипотеку с материнским капиталом или земли для строительства дома нужно удовлетворять ряду требований.

Они примерно одинаковые во всех банках.

Ипотека на строительство с материнским капиталом выдается при соблюдении таких условий:

- Российское гражданство и наличие паспорта.

- Второй документ, удостоверяющий личность. К ним относятся права, загранпаспорт или другой документ, где есть фотография.

- Возрастной ценз от 21 года до 65 лет.

- Наличие официального заработка, который подтверждается по форме банка или справкой 2-НДФЛ.

- Максимальный срок действия кредитного договора 25-30 лет, в зависимости от банка.

- Предоставление копии сертификата на маткапитал.

- Если привлекаются созаемщики и поручители, то они тоже должны предъявить паспорт, второй документ, предъявляющий личность и справку о доходах.

Потребуется оформить залог после ввода дома в эксплуатацию.

Как видите ипотека на строительство дома с материнским капиталом — явление распространенное, а как ее получить, поговорим далее.

Процедура кредитования

Чтобы получить займ и купить дом в ипотеку с материнским капиталом потребуется выполнить ряд действий.

Первоначально вы должны найти продавца.

Он обязан переписать землю на покупателя еще до полной оплаты. Это является обязательным требованием ПФР. Только после этого можно использовать сертификат для приобретения дома в ипотеку под материнский капитал.

Затем вам потребуется встретиться с кредитным специалистом и сдать необходимый пакет документов на получение займа.

К стандартному относятся:

- Паспорт заемщика, созаемщика и поручителей.

- Второй документ, удостоверяющий личность всех членов сделки (это могут быть права, загранпаспорт, удостоверение депутата или иной документ, где есть фотография).

- Расписка в получении продавцом задатка.

- Заявление на выдачу займа .

- Кадастровый и технический паспорт на кредитуемый объект.

- Закладная на кредитуемый или иной объект недвижимости, стоимость которого должна превышать сумму кредита.

- Сертификат на маткапитал.

В расширенный пакет документов дополнительно входят:

- Справка о доходах по форме банка или 2-НДФЛ.

- Разрешение на строительство.

- Выписка из ЕГРП.

- Выписка из домовой книги.

- Утвержденная смета.

- Проект будущего дома.

В зависимости от ряда факторов, процентная ставка будет варьироваться:

- наличие зарплатного проекта в банке;

- размер первоначального взноса;

- сумма кредита;

- срок кредитования;

- количество поручителей и созаемщиков.

После получения одобрения на выдачу кредита вы берете в банке соответствующую справку и идете в ПФР со следующими документами:

- Паспорт и заявление .

- СНИЛС.

- Свидетельства о рождении детей.

- Свидетельство о браке.

- Обязательство о выделении детей (стоит взять образец его заполнения в отделении ПФР).

- Проект будущего дома и утвержденная смета расходов.

- Договор подряда, если привлекается юридическое лицо для строительства.

- Реквизиты, куда нужно перевести деньги.

Проверка документов в ПФР занимает 30 дней и такой же срок нужен для осуществления транзакции.

Когда продавец получит деньги, вам потребуется взять от него расписку и обратиться в банк для перечисления остатка.

Специалисты банка сами назначают дату сделки.

Если договором купли-продажи предусмотрено обременение со стороны продавца до полного расчета, то вы должны будете снять его после получения им всей суммы за кредитуемый объект.

О выделении долей детям после погашения ипотеки можно узнать здесь.

Когда дом будет построен и сдан в эксплуатацию, потребуется предъявить соответствующие документы в банк для снижения процентной ставки.

Действующие программы на строительство дома

Наименование банка и название программы

Коротко о программе

Уралсиб, «Ипотека с государственной поддержкой»

Процентная ставка от 10,8 до 11,25% годовых. Максимальная сумма 8 миллионов рублей. Вам потребуется оформить страховку и предоставить от 20% своих денег на покупку недвижимости. Предельный срок кредитования 30 лет.

Сбербанк, «Ипотека с государственной поддержкой»

Ставка фиксированная 11,4%. Требуется максимальный пакет документов. Предельная сумма 8 миллионов рублей, которую можно взять до 30 лет. Первоначальный взнос от 20%.

Бинбанк, «Ипотека 11,95%»

Кредит выдается на 5-25 лет при наличии хотя бы 20% своих средств для покупки объекта. Можно получить до 8 миллионов рублей. Требуются страхование заемщика и объекта. На весь срок кредитования предоставляется залог.

Россельхозбанк, «Целевая ипотека»

Возможно получить до 20 миллионов рублей при предоставлении расширенного пакета документов. Нужно предоставить залог и застраховать себя и недвижимость. Ставка от 12,9% до 30 лет. Размер первоначального взноса определяется в каждом отдельном случае.

Газпромбанк, «Целевой под залог имеющейся недвижимости»

Нельзя использовать кредитуемый объект для залога, ставка о 13% до 14% годовых. Максимальная сумма 30 миллионов рублей, а предельный срок действия договора 15 лет.

Райффайзенбанк, «Коттедж на вторичном рынке»

Необходимо приобретать дом месте с землей, ставка 13-13,25% годовых, максимальная сумма 26 миллионов рублей, которая выдается до 25 лет. Первоначальный взнос 40%, можно предоставить стандартный пакет документов, но тогда процентная ставка увеличится на 1%.

Таким образом, процесс оформления ипотеки на дом под материнский капитал не составляет большого труда.

Если вы не уверены, что сами сможете осуществить сделку, обратитесь к риелторам. Они знают все особенности и смогут помочь вам быстро оформить полный пакет документов. Также получение ипотеки через агентство недвижимости осуществляется быстрее и легче.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Как взять кредит на строительство дома под материнский капитал

Каждая семья может воспользоваться своим правом на получение кредита на определенных условиях для строительства дома под материнский капитал. Нужно отметить, что обращение в банк или финансовую организацию, безусловно, является одним из обязательных способов получения целевого кредита на строительство дома под материнский сертификат до момента достижения ребенком трехлетнего возраста. Указанная процедура имеет много множество нюансов, которые мы подробно обсудим в данной статье.

Можно ли взять кредит на строительство дома под материнский капитал

Бесплатно по России

Кредит на строительство дома под материнский капитал относится к категории ипотечного целевого кредитования. Залоговым обеспечением по такому виду кредитов выступает сам дом в перспективе либо иная недвижимость, собственником которой является сам заемщик — получатель денежных средств.

В ситуации, когда кредитуемое строение выступает в качестве обеспечения кредитных обязательств, в залог кредитору предоставляется земельный участок, предназначенный для строительства данного жилья. Важно обратить внимание на то, что земельный участок должен находиться в собственности заемщика и относиться к определенной категории земель, предназначение которых – это застройка и развитие населенных пунктов.

Заемщику предстоит выплачивать по данному кредиту повышенную процентную ставку до того момента, пока строительство не будет доведено до конца и не будут преодолены все стадии государственной комиссии. Основная причина такого условия банка – это большие риски подобного рода программам кредитования.

Условия строительства под материнский капитал

Основными условиями получения целевого кредита с участием материнского капитала являются:

- получатель денежных средств должен иметь гражданство и постоянно проживать на территории Российской Федерации;

- возраст получателя денежных средств должен быть не меньше 21 года и не более 75 лет на момент полного погашения кредита;

- трудовой стаж заемщика на последней работе должен составлять как минимум 6 месяцев, общий срок трудоустройства — не менее 1 года;

- получатель денежных средств является собственником залогового имущества;

- залоговое имущество обязательно подлежит страхованию, за исключением земли.

Какие банки дают кредит на строительство под материнский капитал

Необходимо подчеркнуть, что строительство жилого помещения – это достаточно долгосрочный, трудо- и финансово- затратный проект. Строительство жилого дома относится к категории займов с большими рисками, ликвидность данного объекта достигает средних рыночных показателей только на последней стадии строительства.

Именно благодаря высокому спросу растет и распространенность данных программ, но в действительности предложений, которые не заставят заемщиков длительное время томиться в очереди, ожидая ответа от банка или не завышающие и без того высокую процентную ставку кредитования – подходящих предложений ограниченное количество. Рассмотрим несколько из них детально.

Программы Сбербанка

Важно отметить, что «Сбербанк» обладает несколькими выигрышными позициями, по сравнению со многими другими банками России. «Сбербанк» является одним из надежных банков России, более того, это один из немногих банков, который работает с данными видами государственных субсидий на лояльных для потребителя условиях.

У «Сбербанка» есть две программы, которые предусматривают использование материнского капитала для кредитования: «на строительство дома под материнский капитал» и «приобретение готового жилья». Детально рассмотрим одну из программ.

Условия кредитования с участием семейного сертификата в «Сбербанке» следующие: кредит на 300 тысяч рублей и более предоставляется на срок до 30 лет с первоначальным взносом 25% и процентной ставкой 9,5%. Этот банк также предлагает лояльные условия, например, можно получить кредитную карту до 200 тысяч рублей и снижение процентной ставки для зарплатных клиентов банка.

Требования к заемщику типичные, выделяются только несколькими критериями: при наличии свидетельства о бракосочетании либо действующего брачного договора, супруга/супруг автоматически становятся созаемщиками, если собственность по условиям брачного договора не разделена. Наличие заемщиков, максимальное количество которых равняется 3, увеличивает сумму кредитования.

Документы для получения кредита под семейный сертификат нужны стандартные, но дополнительно необходимо приложить еще два документа: сертификат материнского капитала и справку из Пенсионного фонда России об остатке средств на счетах правообладателя материнского капитала.

Программы Россельхозбанка

С помощью ипотечного кредита «Молодая семья и материнский капитал» от «Россельхозбанка» возможно купить загородный дом, квартиру или земельный участок под строительство жилого помещения.

Условия предоставления данной программы:

- минимальная сумма займа составляет от 100 тысяч рублей

- максимально допустимая равна 20 миллионам рублей

- первоначальный взнос от 15%

- процентная ставка начинается от 11,5%

- обязательное страхование обеспечения по кредиту

- добровольное оформление страхового полиса жизни и здоровья (если вы отказываетесь от данного вида страхования, банк вправе увеличить процентную ставку на 1,5-2%)

- наличие ограничивается 3 созаемщиками (не обязательно близкие родственники, супруг/супруга автоматически становятся заемщиками).

Дополнительные документы, которые необходимы для получения кредита: сертификат на получение маткапитала и справка из Пенсионного фонда России о состоянии баланса на счетах правообладателя маткапитала.

Рассмотрим также не менее популярные банки в целях получения ипотечного займа под строительство дома: банк «Открытие», «Альфа-Банк», «Совкомбанк»

Главной особенностью банка «Открытие» в предоставлении кредита с участием материнского сертификата является самая низкая процентная ставка – всего от 8,4% годовых, но в противовес этой ставки выступает повышенный минимальный размер кредита 500 тысяч рублей.

Также нужно отметить, что максимальный лимит суммы кредита для жителей центральных регионов России составляет 30 миллионов рублей, а для жителей других регионов РФ – всего 15 миллионов рублей. При отсутствии полиса страхования жизни и утраты трудоспособности добавляется +2% к текущей ставке.

В «Альфа-банке» есть возможность получения ипотечного кредита в целях строительство дома сроком до тридцати лет на сумму до 50 миллионов рублей. Конечно, заемщиков в данном банке очень радует процентная ставка всего от 8,09% и низкий первоначальный взнос от 10%. Дополнительно банк предоставляет лояльные условия для своих зарплатных клиентов в виде снижения процентной ставки кредитования на 0,3%. Несомненным плюсом является подача заявления онлайн и быстрое вынесение решения в течение 3 рабочих дней.

«Совкомбанк» не отстает от своих партнеров и предлагает потребителям кредит на строительство жилья до 30 миллионов рублей, вне зависимости от региона проживания заемщика.

Условия предоставления данной программы вполне лояльны: первоначальный взнос – от 10%, а также в банке реализуется высокий процент одобрения для клиентов старше 35 лет. Единственный существенный критерий, который снижает потребительский спрос на программу – это максимальный срок кредитования, не превышающий 10 лет.

Можно ли закрыть взятый ранее кредит на стройку сертификатом

С июля 2018 года у россиян появилась возможность погасить кредит денежными средствами из маткапитала.

Какой кредит можно оплатить средствами из материнского сертификата?

- Ипотека.

- Потребительский кредит. При оформлении данного кредита с целью усовершенствования жилищных условий.

- Микрозайм. Если организация-кредитор имеет подтвержденную лицензию и опыт работы на финансовом рынке не менее 3 лет.

- Социальное кредитование, которое направлено на адаптацию и лечение ребенка-инвалида.

Возможна ли реконструкция дома с помощью маткапитала

Реконструкция дома представляет собой работы, в ходе которых производится строительство и изменение основных показателей жилья: технических, экономических, и повышение эффективности эксплуатации жилья.

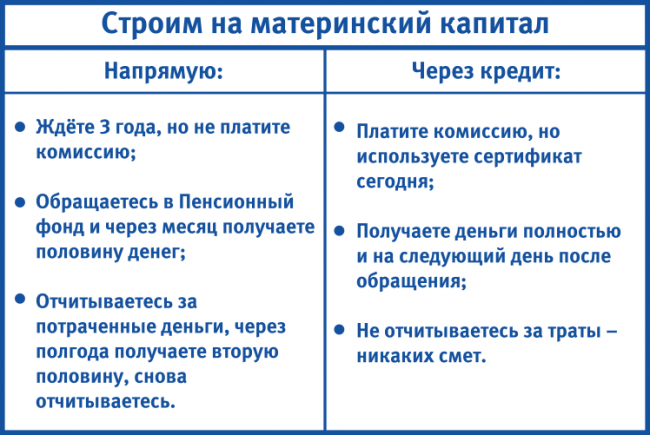

Особенностью, защищающей средства материнского капитала от нецелевых трат, является государственная процедура выдачи суммы на реконструкцию жилья:

- После одобрения заявки Пенсионный фонд России немедленно переводит первые 50% материнского капитала на карту.

- В течение полугода после выплата первой суммы, специализированный орган проверит и проконтролирует целевое использование данных денежных средств.

- После успешного прохождения второго этапа – проверки, происходит перечисление второй половины денежных средств материнского капитала, после чего можно приступать к окончанию ремонта дома.

Обобщая вышесказанное, можно сделать вывод о том, что воспользоваться государственной программой социальной поддержки молодых семей на строительство и реконструкцию дома может любая семья, соблюдающая все требования государственных органов и финансовых организаций.

Полезное видео

О своем опыте использования маткапитала на строительство дома рассказывает автор выдео: