- Какие налоги нужно уплатить при продаже дома?

- Срок владения домом, при котором нужно уплатить налог

- Уменьшение налога с продажи на сумму налогового вычета

- Декларирование дохода и сроки сдачи отчётности и уплаты платежа

- Дарение жилой недвижимости

- Получение жилья по наследству

- Какой налог платить с продажи дома в 2020 году

- Налоговые обязательства граждан

- Срок владения домом менее 3 лет

- Величина налога

- Уменьшение налога

- Имущественный вычет

- Расходы на строительство

- Расходы на покупку дома

- Алгоритм уплаты налога

- Подготовка документов

- Заполнение декларации

- Заявление в налоговую

- Срок платежа

- Способы оплаты

- Как не платить налог с продажи дома

- Полезное видео

- Заключение

Какие налоги нужно уплатить при продаже дома?

Налог с продажи дома подлежит уплате, если указанная недвижимость находилась в собственности менее трёх (пяти лет). Разный срок владения имуществом обусловлен способом получения реализуемой недвижимости и (или) датой приобретения объекта. Помимо подоходного платежа, подлежащего уплате при продаже имущества, собственнику в определённых случаях необходимо внести в бюджет платежи, обусловленные способом приобретения данного имущества (дарение, получение по наследству).

Срок владения домом, при котором нужно уплатить налог

3 года – если дом приобретён в собственность до 2016 года, а также получен по наследству, в дар, в порядке приватизации или по договору пожизненной ренты (в том числе и начиная с 2016 года).

5 лет – при приобретении дома после 2016 года, кроме случаев получения его по наследству, в дар, при приватизации и по договору пожизненной ренты.

Указанный срок по общему правил начинает течь с даты госрегистрации права собственности, а в случае получения по наследству – при открытии наследства.

Когда нужно уплатить налог:

- если срок владения менее 3 (5 лет);

- если стоимость дома меньше миллиона рублей, либо расходов на его покупку (если есть документы их подтверждающие).

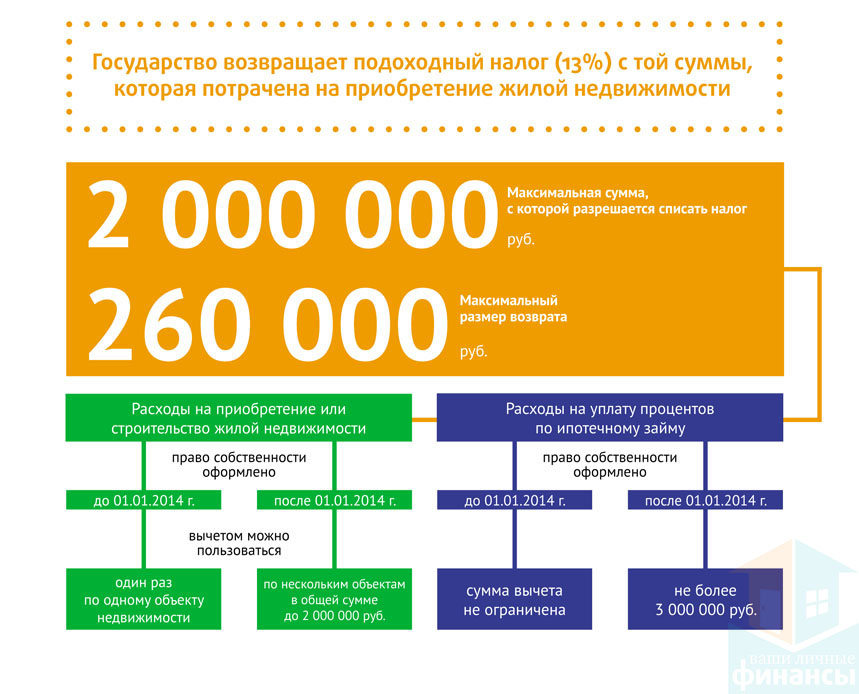

Уменьшение налога с продажи на сумму налогового вычета

При продаже дома с земельным участком, сумма полученного дохода может быть уменьшена на 1 млн. руб. или на сумму трат по покупке данной недвижимости (если есть документальное подтверждение «покупным» тратам).

Сергеева В.Н. в 2014 году купила дом с земельным участком. Сумма расходов составила 5 254 000 руб.

В 2016 году она решила продать дом за 6 500 000 руб. Так как он был в её собственности менее 3-х лет, она обязана будет с него уплатить подоходный налог.

По общему правилу (без применения вычета) он будет равен 845 000 руб.:

6 500 000 руб. * 13 %

Если у неё сохранились документы, подтверждающие траты по покупке дома, она сможет уменьшить полученный доход на сумму истраченную при покупке и налог составит 161 980 руб.:

6 500 000 – 5 254 000

Если документы по покупке у неё не сохранились, то уменьшить сумму налога она сможет только на н/в 553 020 руб.

5 254 000 -1 000 000 * 13%

Необходимо отметить, что право на н/в и расчёт налога по ставке 13% имеют только резиденты, то есть те, кто пребывает на территории РФ более 183 дней. Нерезиденты платят налог по повышенной ставке – 30%, и права на вычет не имеют.

Декларирование дохода и сроки сдачи отчётности и уплаты платежа

Декларацию обязаны сдавать все граждане, продавшие имущество, если оно было в собственности менее указанного срока (3 или 5 лет, в зависимости от даты и способа его приобретения). Даже, если размер платежа к уплате равён нулю, декларацию все же придётся сдать. Не сдают её только те, кто владел проданной недвижимость более 3 (5 лет).

Отчётность сдаётся в срок до 30 апреля года, идущего за тем, когда был получен доход от продажи, а НДФЛ уплачивается чуть позже – до 15 июля.

Ответив на вопрос о том, нужно ли платить налог при реализации жилья, рассмотрим какие платежи подлежат внесению в бюджет при получении жилой недвижимости по наследству и в порядке дарения.

Дарение жилой недвижимости

Жилье, полученное в дар, по общему правилу облагается подоходным платежом, как и в случае с продажей имущества, так как у одаряемого возникает определённый доход.

Не облагается НДФЛ полученная в дар недвижимость, если одаряемый и даритель члены семьи и (или) близкие родственники. Во всех остальных случаях, получив в дар недвижимость, нужно уплатить налог с её стоимости. Размер налоговой базы (стоимости с которой нужно исчислить налог) определяется в договоре либо в соответствии с кадастровой стоимостью недвижимости, которую можно узнать в кадастровом паспорте, либо на сайте Росреестра.

Необходимо отметить, что даже если жилье получено в дар от родственника или члена семьи и обложению не подлежит, задекларировать доход нужно в обязательном порядке.

Отчётность необходимо сдать также до 30 апреля года, следующего за тем, когда была подарена недвижимость. Например, если дом с земельным участком был получен в дар в 2016 году, декларацию необходимо сдать до 30.04.2017г.

Рассмотрев, какой платёж подлежит уплате при получении жилья в дар, рассмотрим облагается ли какими-нибудь платежами жилье, полученное по наследству.

Получение жилья по наследству

При получении жилья, доставшегося по наследству, никакие подоходные налоги взиманию не подлежат, за исключением ситуации, когда наследуемое имущество продаётся ранее 3-х лет с момента его получения. Только в этом случае наследники должны уплатить НДФЛ в размере 13% со стоимости проданного жилья.

В случае продажи жилья, перешедшего по наследству, наследник обязан задекларировать доход и уплатить налог в установленные НК РФ сроки. Рассмотрим на примере, какая сумма НДФЛ должна быть уплачена в бюджет при продаже указанного имущества.

Суворов В.Н. в 2016 году получил по наследству от своей матери коттедж с земельным участком. Спустя полгода он решил его продать. Так как с момента открытия наследства не прошло трёх лет, Суворов должен будет уплатить налог с дохода, полученного от продажи, в срок до 30.04.2017 сдать декларацию и до 15.07.2017г. уплатить НДФЛ в бюджет.

Необходимо отметить, что срок в три года начинает течь с момента открытия наследства, а не даты оформления права собственности на полученное имущество.

Единственным платежом, который платят наследники, является госпошлина за получение свидетельство о наследстве. Размер указанной пошлины напрямую зависит от степени родства наследника и наследодателя и составляет:

- 0,3% для близких родственников, но не больше 100 тыс. руб.;

- 0,6 % для всех иных лиц, но не больше 1 млн. руб.

От уплаты пошлины освобождены только Герои Советского Союза и РФ, носители ордена Славы всех степеней, участники и инвалиды Великой отечественной войны.

Какой налог платить с продажи дома в 2020 году

Продавая жильё, законопослушный гражданин не может не задаваться вопросом, придётся ли налог заплатить. Известно, что в таких случаях приходится иметь дело с подоходным налогом с продажи дома. При выполнении расчётов нужно учитывать установленные законом особенности. Исходя из них, рассмотрим, какой налог с продажи дома в 2020 году полагается выплачивать, можно ли этого избежать и каким образом удаётся сократить выплаты.

Налоговые обязательства граждан

Местные бюджеты пополняются из многих источников. В том числе и за счёт налога с продажи дома в 2020 году.

Владелец, который продал дом, понимает, что должен заплатить что-то государству. Им получен доход, следовательно, нужно выполнить после продажи одну из конституционных обязанностей и поспособствовать наполнению федерального (или местного, как частный случай) бюджета.

Законопослушные граждане, уже продавшие жильё и только намеревающиеся заняться этим, как правило, не отказываются оплачивать в бюджет долю с полученного дохода. Однако многим из них сумма подоходного обложения представляется чрезмерно завышенной. Что подталкивает к проведению изысканий:

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

- нужно ли платить налог с продажи жилья в любом случае;

- какими легальными способами можно сократить объём своих денежных обязательств перед государством.

За ответами на эти вопросы стоит обратиться ко второй части Налогового кодекса РФ. Особенностям освобождения от НДФЛ лиц, продавших недвижимость, посвящена ст. 217.1.

Срок владения домом менее 3 лет

Основным параметром, влияющим на возможность освобождения от НДФЛ с выставленного на продажу и успешно реализованного жилья, признаётся срок владения домом. По привычке многие считают, что НДФЛ придётся платить за продажу дома, которым владеешь менее 3 лет. Как ни прискорбно, но положение изменилось со вступлением в силу ФЗ № 382, принятого в 2014 году.

Этим нормативным актом были внесены изменения в некоторые статьи НК РФ. Они затронули и льготные сроки владения недвижимостью в ст. 217.1.

Трёхлетнего срока пребывания в собственности теперь достаточно, чтобы полностью избежать подоходного налогообложения с продажи недвижимости:

- приобретённой не позднее 2016 года (это положение в 2020 году уже стало устаревшим, так как исчисляемый период никак не может оказаться меньше трех лет);

- унаследованной;

- полученной в дар. Непременное условие при этом – близкое родство с дарителем, иначе право на льготу не предоставляется;

- приватизированной;

- принадлежащей лицу, заключившему соглашение по передаче ему дома на условиях пожизненной выплаты ренты иждивенцу — прежнему собственнику.

С января 2020 года вступят в силу изменения, предложенные в ФЗ № 210, принятом в июле 2020 года. Они расширят перечень оснований для получения льготы по освобождению от платы НДФЛ в связи со сроком владения, превышающим трёхлетний. В качестве основания будет признано отсутствие на дату госрегистрации перехода собственности новому владельцу у лиц, продавших дом, иного жилого помещения.

Вступление в силу этой нормы, которая пополнит п. 3 ст. 217.1 НК, существенно расширит возможности продавцов недвижимости избежать налогообложения. Ведь она имеет весьма любопытный нюанс, позволяющий и жильём обзавестись, и в бюджет ничего не перечислять.

Стоит обратить внимание, что государство не будет учитывать при этом жильё, которое было приобретено в период 90 календарных дней, непосредственно предшествующих моменту госрегистрации.

Такая новелла – явный шаг законодателя навстречу рядовым гражданам. Понятно, что подавляющее большинство из них не располагает несколькими жилыми помещениями. Поэтому вынужденно параллельно осуществлять две сделки, чтобы не остаться без крыши над головой. Разница в стоимости объектов, как правило, такова, что не подпадает под налогообложение или незначительно пополняет местный бюджет. Значит, государство практически ничего не теряет, предоставляя такую льготу.

Для всех, кто не подпадает под случаи пользования льготным трёхлетним периодом, п. 4 ст. 217.1 устанавливает в качестве минимального – пятилетний.

Измерять продолжительность льготного периода полагается целыми месяцами. Их должно пройти 36 или 60. Отсчитывать полагается с момента прохождения госрегистрации в Росреестре. Поэтому есть смысл приобретаемое жильё регистрировать, как собственное, поскорее, чтобы увеличить впоследствии шансы на получение льгот по налогообложению.

Это правило не распространяется на унаследованную недвижимость. По ней срок владения отсчитывается с момента открытия наследства. Это день, когда наследодатель скончался или суд признал его умершим. Существует и несколько других тонкостей.

Величина налога

Ответ на вопрос, какой налог от продажи дома базируется на трёх основных факторах:

- Ставке НДФЛ.

- Базе налогообложения.

- Соотношение между указанной в договоре ценой и кадастровой стоимостью объекта.

При определении ставки НДФЛ принято учитывать, является ли продавец резидентом РФ. Это означает проживание в стране на протяжении большей части года. Российским гражданам статус резидента сохраняют при некоторых обстоятельствах даже в случае, когда они проводят на родине меньшую часть года. Условия перечислены в п. 2 и п. 3 ст. 207 НК. Статус резидента не будет считаться прерванным и сохранится за российским гражданином:

- выехавшим за границу лечиться, обучаться, трудиться на морском месторождении углеводородов на срок менее шестимесячного;

- военнослужащим, служба которого протекает за пределами РФ;

- государственным или муниципальным служащим, откомандированным за границу.

Резидент при этом облагается налогом на проданное жильё по 13%-ной ставке. Российские налогоплательщики-резиденты, продающие недвижимость не только платят подоходный, который взимается по сравнительно низкой ставке, когда продаете новую квартиру или дом, но и вправе воспользоваться:

- льготами, установленными, в частности, лицам, параллельно купившим новое жильё;

- налоговым вычетом.

Этих преимуществ лишены нерезиденты, которым по ст. 224 НК установили 30% НДФЛ, взимаемого при реализации квартир или другой недвижимости.

Когда рассчитываем базу налогообложения, нельзя забывать, что она не распространяется на недвижимость, купленную за сумму менее миллиона рублей. С больших сумм налог взимается, но при проведении расчета его сумму можно значительно уменьшить. Этому поспособствует обращение с целью получения налогового вычета или учёта расходов, понесённых ранее при покупке дома, его модернизации и ремонтных работах.

Лазейку, которой стремятся воспользоваться лица, умышленно занижающие цену в договоре, чтобы сократить базу налогообложения, законодатель достаточно плотно перекрыл. В п. 5 ст. 217.1 для установления базы налогообложения по объектам недвижимости рекомендовано учитывать её кадастровую стоимость. Продавец, указывающий цену ниже кадастровой стоимости, взятой с коэффициентом 0,7, обязывается платить НДФЛ с полученной таким образом суммы.

Впрочем, вероятность, что удастся указать в договоре заниженную цену, сохраняется. Но только в случае, когда к началу года осуществления госрегистрации права собственности, кадастровую стоимость ещё не определили.

Уменьшение налога

Сумму государственной подати за продажу нового (на который не распространяется период трёх- или пятилетней льготы) дома можно сократить вполне легально. Для этого нужно прибегнуть к одному из двух вариантов, запросив в налоговой службе применение:

- имущественного вычета;

- учёта расходов. Они могли возникнуть либо в связи со строительством собственного жилья, либо при покупке.

Какому из вариантов следует отдать предпочтение, нужно рассматривать в применении к конкретным обстоятельствам. Как правило, выбирая учёт понесённых расходов, удаётся добиться большего сокращения налогооблагаемой базы.

Имущественный вычет

Когда происходит продажа дома, то право на запрос имущественного вычета, в отличие от покупки, не лимитировано. Им можно пользоваться, когда рассчитываешь с проданного дома налог, многократно. Но – не чаще раза в год, только в одном налоговом периоде.

Применение имущественного вычета даёт тем большую выгоду, чем ближе выставленная цена подходит к миллиону рублей – минимуму, с которого в таких случаях взимают НДФЛ. Действительно, после вычитания миллиона 13% остаётся платить со сравнительно небольшой суммы.

Ещё одна возможность воспользоваться имущественным вычетом для получения дополнительной выгоды открывается, когда продают недвижимость, находящуюся в долевой собственности. Это можно проделать, заключив единый договор купли-продажи. Тогда миллионную льготу придётся поделить на всех собственников.

Или заключить соглашения отдельно, по каждой из долей собственности. После чего по миллиону будет причитаться каждому из продавцов. Смысл в таком дроблении единой, по сути, сделки, появляется ещё больший, если стоимость долей окажется меньше налогооблагаемой базы. Тогда не будет необходимости в запрашивании имущественного вычета, ведь НДФЛ платить не придётся.

Расходы на строительство

Чтобы уменьшить величину налога, взимаемого при продаже собственноручно построенного дома, стоит побеспокоиться заранее. На всех этапах строительства нужно не полениться и сохранять документы, подтверждающие приобретение материалов и оплату работ. Тогда построенный дом, когда его продали, обеспечит немалую выгоду на выплате подоходного налога.

Рассчитывая, с какой суммы придётся платить по проданному дому, который построили, а не приобрели иным способом, нужно сравнить, какой вариант выгоднее:

- получения миллионного имущественного вычета;

- учёта собственных расходов.

Естественно, что при подтверждённых расходах на строительство суммой, больше миллиона, рационально применить такой вариант. Когда подтверждённые расходы не достигают миллиона, большую выгоду принесёт запрос имущественного вычета.

Расходы на покупку дома

Аналогичным образом просчитывается, какая сумма может быть сэкономлена при продаже жилого дома, который приобретался по договору купли-продажи. Нужно сравнить, какой НДФЛ окажется выплачен при запросе имущественного вычета, с тем, что придётся отдать, учитывая прежние затраты при покупке.

Сколько было тогда уплачено, зафиксировано в договоре. Когда фигурирующая там цена превышает миллион, то лучше учитывать свои расходы, а не брать имущественный вычет. И наоборот, заплатив ранее меньше миллиона, сокращать базу налогообложения рационально посредством применения имущественного вычета.

Проведение расчётов с целью сэкономить на налоге труда не составит. Если собственные затраты больше миллиона – нужно учитывать их, а не просить имущественный вычет.

Алгоритм уплаты налога

Когда по срокам владения недвижимостью сомнений, надо ли платить налог с продажи, не возникает ввиду их незначительности, то стоит придерживаться определённой последовательности действий. Иначе можно оказаться в нестройных рядах тех, кого ФНС не рассматривает как исправных налогоплательщиков, если не похуже.

Пошаговая инструкция раскладывается на прохождение шести этапов:

- Заключить и оформить должным образом соглашение с покупателем.

- Собрать пакет документов для предъявления в налоговую службу. Понадобится предоставление удостоверения личности, подтверждений по суммам продажи и прежним расходам. Последние будут кстати, если решено запросить учёт расходов, а не имущественный вычет.

- До конца апреля следующего года заполнить налоговую декларацию.

- Дополнить её заявлением на предоставление вычета или учёта расходов.

- Получить квитанцию на оплату, где указаны необходимые реквизиты.

- Оплатить до середины июля.

Подготовка документов

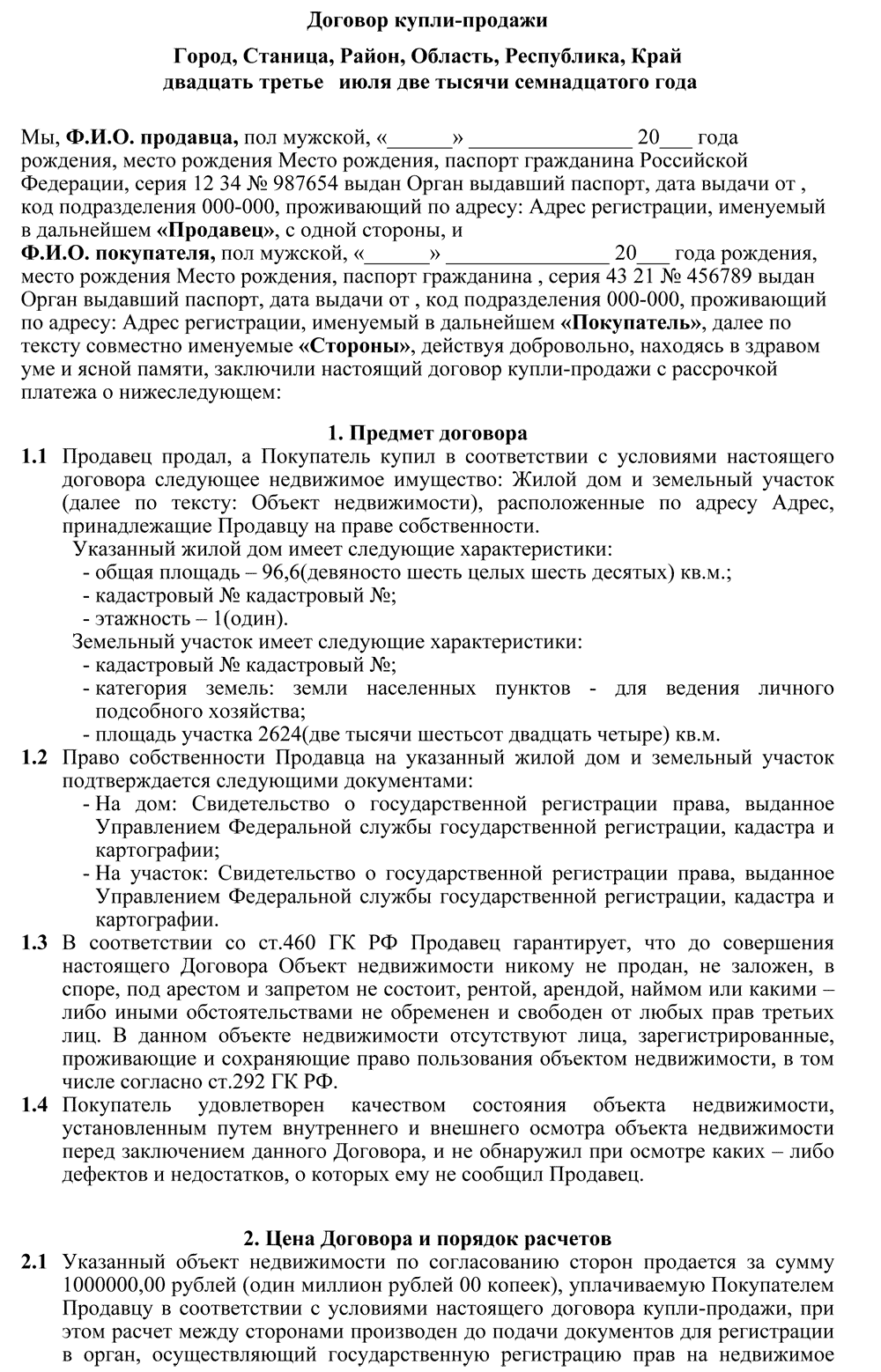

Разобравшись, как рассчитать налог, переходим к наполнению пакета документации для ФНС. Подавая в налоговой службе декларацию, необходимо располагать:

- паспортом;

- договором купли-продажи;

- выпиской из ЕГРН, которая подтвердит право собственности;

- подтверждением, что денежные средства от покупателя поступили.

В расчёте на получение льгот по налогу ввиду ранее понесённых расходов нужно собрать их документальные подтверждения, например, чеки, квитанции и т. п. Они будут приложены к соответствующему заявлению.

Заполнение декларации

Те, кто платил подоходный налог с продажи дома в 2020 году, не могли не обратить внимания, что форма унифицированного бланка 3-НДФЛ заметно изменилась. Такое решение было принято ФНС, что и зафиксировали в приказе № ММВ-7-11/569@ за октябрь 2018 года. Налоговики не только сократили форму КНД 1151020 с 20 до 13 страниц, но и определились с порядком её заполнения.

Скачать бланк декларации 3-НДФЛ (в виде приложения 1 к названному приказу) можно на странице сайта Федеральной налоговой службы. Там же в приложении 2 поместили сведения о порядке заполнения. А в приложении 3 – о предоставлении декларации в электронном формате.

Можно только посочувствовать налогоплательщикам, которые долго и старательно понапрасну заполняли устаревшую форму. Прежде чем приступить к заполнению, не помешает проконсультироваться с сотрудниками налоговой службы по неясным моментам.

Пример заполнения налоговой декларации относительно продажи недвижимости можно посмотреть на другой странице сайта ФНС.

Заявление в налоговую

Рассчитывая, как выплачивать налог на доход от продажи дома, базу обложения сужают, подав вместе с декларацией заявление. Запросить получение имущественного вычета полагается со ссылкой на пп. 3 и 4 п. 1 ст. 220 НК РФ.

Рекомендованную форму предоставят сотрудники налоговой службы.

Срок платежа

После подачи налоговой декларации нужно подождать, пока проверят предоставленные документы и направят уведомление к оплате. Крайний срок, когда нужно внести положенную сумму, 15 июля, указан в п. 4 ст. 228 НК. Дата, само собой, разумеется, относится к году после истёкшего налогового периода.

Способы оплаты

Указывая реквизиты банковского расчётного счёта для уплаты НДФЛ с продажи дома, ФНС оставляет выбор способа, как это сделать, на усмотрение налогоплательщика.

Позволяется оплачивать НДФЛ и традиционными способами, и онлайн.

Сумму налога можно внести:

- в банковской кассе;

- посредством терминала;

- пользуясь онлайн-банкингом;

- на странице сервиса ФНС.

Как не платить налог с продажи дома

Легальных способов, как продать дом без налогов, с 2020 года станет больше. Покамест можно рассчитывать на:

- установленный льготный период владения (трёх- либо пятилетний), освобождающий от подоходных выплат с проданной недвижимости;

- снижение базы налогообложения вплоть до нулевого уровня, основывающееся на нормативных актах региональных органов власти;

- продажу недвижимого имущества, находящегося в долевой собственности, по отдельным договорам купли-продажи при условии, что указанная цена доли не превысит миллиона рублей. С такой доли подоходный взиматься не должен.

С 2020 года избежать выплат государству при продаже недвижимости станет возможно, не имея другого помещения, пригодного для проживания. Это не означает, что нужно вовсе оставаться без крыши над головой. Просто покупку нового жилья взамен проданного нужно совершить в 90-дневный период, предшествующий госрегистрации перешедшего права собственности.

Что касается легальных вариантов занижения базы налогообложения, то они сводятся к:

- получению имущественного вычета;

- учёту документально подтверждённых расходов на постройку/покупку;

- продаже недвижимости, пребывающей в долевой собственности, по отдельным соглашениям, чтобы каждый владелец доли получил полагающийся миллионный налоговый вычет;

- реализации дома как недостроенного, если его возведение официально не завершено.

Попытки занизить в тексте договора купли-продажи цену ничего, кроме неприятностей, принести не смогут. НДФЛ возьмут по кадастровой стоимости с коэффициентом 0,7. Плюс к этому – риск оказаться обвинённым в уклонении от уплаты налогов.

Полезное видео

Советы адвоката, относятся к тому, как гражданину нужно выполнить налоговые обязанности в случае продажи недвижимого имущества. Разбор особенностей в 8-минутном видео дан и для резидентов, и для нерезидентов РФ.

Как стало нужно платить с 2016 года, рассказывает эксперт в сфере недвижимости в 4-минутном видео. Произошедшие изменения относятся к срокам владения, которые позволяют не платить НДФЛ после продажи дома.

Как на легальном основании не платить или сократить базу налогообложения, перечислению таких возможностей, сотрудница отдела бухгалтерского сопровождения, отвела трёхминутную презентацию.

Детальному разбору нюансов, возникающих в связи с выплатой налога и получением вычетов при продаже, покупке недвижимого имущества и ипотеке, посвящён 50-минутный выпуск видеоканала недвижимости. Здесь всё разобрано до мелочей.

Не отрицая преимуществ пользования видеоматериалами в особенности, сделанными на прочном юридическом основании, не следует отказываться от проверки полученной информации. Законодательство меняется особенно в части подзаконных актов. Это на себе прочувствовали многие российские налогоплательщики, подавшие в 2020 году декларацию, не обеспокоившись выяснить заранее, не изменилась ли её форма.

Заключение

В здравом уме мало кто станет всерьёз спорить, нужно ли платить налоги при продаже дома или получении иных доходов. При этом за каждым налогоплательщиком сохраняется право воспользоваться освобождением от подати ввиду довольно длительного периода владения проданным объектом.

Немаловажно рационально выбрать вариант сужения базы налогообложения, запросив в налоговой службе имущественный вычет или учёт прежде существовавших затрат по объекту, связанных со строительством или покупкой.

Последние изменения в законодательстве могли быть не отображены в данной статье, в связи с этим статья могла утратить юридическую актуальность. В случае возникновения вопросов обязательно обратитесь за бесплатной консультацией к нашему юристу через форму ниже.