- 3-НДФЛ: покупка земельного участка

- uchastok.jpg

- Похожие публикации

- Заполнение 3-НДФЛ (покупка земельного участка)

- Пример Заполнения 3 Ндфл При Покупке Земельного Участка И Строительстве Дома В 2019 Году Строительст

- Пошаговая инструкция по получению имущественного вычета

- Как самостоятельно заполнить декларацию 3-НДФЛ

- Имущественный налоговый вычет в 2019 году: изменения, разъяснения

- Образцы (примеры) заполнения 3-НДФЛ

- Как заполнить новую форму 3-НДФЛ за 2018 год

- Заполнение 3-НДФЛ на возврат налога при покупке квартиры: примеры на 2021 год

- Что значит «возврат налога при покупке жилой недвижимости»

- Кто и когда сдает декларацию 3-НДФЛ

- Что представляет собой 3-НДФЛ в 2021 году

- Заполнение новой 3-НДФЛ за 2020 год при имущественном вычете

- ПРИЛОЖЕНИЕ 1 К 3-НДФЛ

- ОПРЕДЕЛЯЕМСЯ С ВЫЧЕТАМИ

- ПРИЛОЖЕНИЕ 7 К 3-НДФЛ

- РАЗДЕЛ 2

- РАЗДЕЛ 1

- ЗАЯВЛЕНИЕ НА ВОЗВРАТ В ДЕКЛАРАЦИИ 3-НДФЛ

- Образец заполнения 3-НДФЛ 2021 на возврат налога при покупке квартиры

3-НДФЛ: покупка земельного участка

uchastok.jpg

Похожие публикации

При покупке участка без жилых строений на нем, льгота реализуется после возведения и регистрации жилого помещения на территории земельного надела. Лимит вычета для участка с жилым домом установлен на уровне 2 млн руб., т.е. налог можно вернуть в сумме до 260 тыс. руб. (2 000 000 х 13%).

Заполнение 3-НДФЛ (покупка земельного участка)

Основания для подачи отчета возникают у тех, кто хочет возместить часть удержанного подоходного налога посредством имущественного вычета за купленную землю. Задекларировать доход необходимо даже в случае, если в результате взаимозачета или применения налоговых вычетов налоговые обязательства равны нулю. Если заявляется только налоговый вычет, декларация подается в течение всего года, в этом случае нет необходимости придерживаться сроков, которые прописаны для 3-НДФЛ при декларировании доходов.

В 3-НДФЛ при покупке земельного участка) необходимо заполнить:

- титульную страницу;

- Раздел 1, в котором подводятся итоги по сумме налога, предъявляемого к возврату за отчетный интервал;

- Раздел 2, в котором формируется величина налоговой базы и рассчитывается налоговое обязательство;

- Лист 1, приводящий сведения о доходах, которые были получены на территории РФ;

- Лист Д1, отображающий размер имущественных вычетов, которые положены налогоплательщику при покупке земельного участка.

Если проходит по 3-НДФЛ земельный участок, образец оформления документа должен содержать сведения о присвоенном объекту кадастровом номере. Это позволяет не заполнять адресные данные по наделу. При покупке объекта вычеты формируются на Листе Д1, при продаже заполняют Лист Д2. Направлять в налоговую службу надо только те страницы, которые заполнены и пронумерованы.

В нашем примере 3-НДФЛ заполняется для получения вычета при покупке земли с жилым домом стоимостью 1 700 тыс. руб. Лицо вправе заявить вычет на всю сумму приобретения, т.к. она не превышает лимит в 2 млн руб. (пп. 1 п. 3 ст. 220 НК РФ). Поскольку годовой доход физлица меньше, чем 1 700 тыс. руб., неиспользованная часть вычета перейдет на следующий год.

Для подтверждения сведений, указанных в декларации, к отчету прикладывают оригинал справки о доходах за рассматриваемый период, банковские выписки и платежные документы, по которым можно отследить перевод денег продавцу. Могут потребоваться расписки второй стороны сделки о получении средств по договору, соглашение о купле-продаже, комплект регистрационной документации по участку и жилому строению на нем. Подробнее о составе прилагаемых документов читайте в этой статье.

Пример Заполнения 3 Ндфл При Покупке Земельного Участка И Строительстве Дома В 2019 Году Строительст

Налоговая декларация — это документ, с помощью которого налогоплательщик отчитывается по уплаченному налогу. В одних случаях декларация нужна, чтобы подтвердить уплаченные налоги, в других — чтобы получить с этих налогов вычеты. Также вы узнаете, для чего нужна налоговая декларация. Эти люди обязаны сдавать декларацию до 30 апреля года, следующего за годом получения дохода. Она передается в отделение налоговой инспекции по месту регистрации гражданина лично или по почте ценным письмом с описью вложения.

ВИДЕО ПО ТЕМЕ: Налоговый вычет при строительстве дома в 2018 году

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Пошаговая инструкция по получению имущественного вычета

Когда можно получить налоговый вычет при покупке участка Сумма имущественного вычета за дом и участок Роль целевого назначения земельного участка Документы для имущественного вычета. Нам часто задают вопрос: как получить налоговый вычет при покупке земельного участка?

Поясняем: земельный участок не может рассматриваться отдельно от построенного на нем жилого дома. Если дома нет — вычет на участок не предоставляется. Вы можете купить землю и построить дом, или же купить участок с готовым домом — только в этом случае расходы на приобретение земельного участка можно включить в налоговый вычет.

Зарегистрируйтесь в онлайн-сервисе НДФЛка. Подавать документы в инспекцию можно лишь после регистрации права собственности на жилой дом, расположенный или построенный вами на купленном земельном участке. Существует общее правило: декларация 3-НДФЛ и заявление подаются не раньше следующего года. Это значит, если вы получили право собственности на дом в году, то нести документы на возврат подоходного налога при покупке дома и земельного участка нужно не ранее года.

Чтобы не ждать следующего года и уже в текущем году оформить возврат излишне уплаченного налога, заявите вычет через работодателя. Для этого необходимо взять Уведомление в налоговой инспекции и передать работодателю. Вы будете освобождены от подоходного налога до тех пор, пока не будет исчерпана вся сумма возврата. С помощью материалов сайта вы сможете самостоятельно ориентироваться в вопросах купли-продажи недвижимости, контролировать своего риэлтора и задавать ему правильные вопросы.

Важную роль в определении права на вычет играет дата приобретения участка и дата регистрации права собственности на дом. Согласно НК РФ, затраты на покупку земли, понесенные до 1 января года, не попадали в имущественный вычет. Но так как право возникает после оформления права собственности на дом, то регистрация дома после 1 января года позволяет включить затраты на земельный участок в имущественный вычет. Эти положения прописаны в Письме ФНС от В году вы купили землю, в этом же году построили дом и получили право собственности.

Вернуть часть денег можно только за строительство дома — затраты на покупку земли в имущественный вычет не попадают. В вы купили землю под строительство жилого дома. Построили его в году, тогда же получили свидетельство о праве собственности. Вы имеете право получить возврат налога как на расходы по строительству дома, так и на расходы по приобретению земельного участка. Таким образом, именно с момента регистрации жилого дома возникает право на получение вычета.

Дата покупки участка не имеет значения. Право на имущественный вычет не имеет срока давности, но существует ограничение: получить его можно только за последние три года. Поэтому если вы построили дом в году, а заявить свое право решили в году, то вернуть налог сможете за , и годы. Если за эти годы не будет исчерпана вся сумма, то остаток перенесется на будущие периоды. Задайте вопрос налоговому эксперту онлайн-сервиса НДФЛка. Согласно ст. Это значит, что в совокупности налоговый вычет за землю и расположенный на ней дом не может быть больше 2 млн рублей или тыс.

Вы купили земельный участок за 1,5 млн рублей и потратили на строительство дома 3 млн рублей. Так как размер налогового вычета не может быть больше 2 млн рублей, на счет вы получите тыс. Вы купили земельный участок и дом за 1,8 млн. Так как вычет не может быть больше понесенных расходов, возврат составит тыс.

Каждый земельный участок имеет целевое назначение. В зависимости от него вы либо имеете право на имущественный вычет, либо нет. Дом, построенный на земле под индивидуальное жилищное строительство ИЖС , может быть заявлен в налоговый вычет.

Если же вы купили дачный участок ЛПХ и построили на нем дом, который не признан жилым, вычет вам не положен. Но если вы переведете свой дачный дом в статус жилого, вы получите право на налоговый вычет не только за дом, но и за землю, приобретенную под ИЖС или ЛПХ.

С 1 января года дачникам и садоводам дано право прописаться и получить налоговый вычет при покупке дачи для постоянного проживания. Кроме того, можно оформить специальный сниженный тариф на электричество.

Но помните, должно быть выполнено условие — дачный дом должен иметь официальный статус жилого. Признать садовый дом жилым сейчас просто — делается это в административном порядке, а не как прежде, через суд.

Упрощенный порядок регистрации действует до 1 марта года. Вам надо обратиться с заявлением в администрацию района, где расположен ваш садовый дом. К заявлению приложите свидетельство о праве собственности на земельный участок и выписку из единого реестра прав собственности на недвижимое имущество.

Кроме того, необходимо сделать план садового дома, чтобы подтвердить, что он соответствует требованиям жилого строения. У вас должны быть проведены все коммуникации — канализация, отопление, электричество.

И еще одно важное требование — дом должен быть построен из капитальных материалов, то есть из кирпича, дерева и т. То есть вы должны иметь возможность жить в доме и летом, и зимой. Фанерные и другие не капитальные строения зарегистрировать как жилые не получится. Уточните целевое назначение вашего участка у налогового эксперта онлайн-сервиса НДФЛка. Вычет при покупке земельного участка.

Как самостоятельно заполнить декларацию 3-НДФЛ

Имущественный налоговый вычет — это сумма денег, на которую физлицо вправе уменьшить налоговую базу по НДФЛ за налоговый период — год. Налоговую базу можно уменьшить на расходы, которые связаны с покупкой следующих объектов:. Налоговый вычет на имущество вправе получить только только налоговые резиденты России. К ним относятся физические лица, фактически находящиеся в Российской Федерации не менее календарных дней в течение 12 следующих подряд месяцев.

Чем вызвано появление новой формы? Что в ней принципиально изменилось? На что надо обратить особое внимание при подготовке отчетности по НДФЛ налогоплательщикам, в том числе индивидуальным предпринимателям? Приказом ФНС России от Данный приказ вступает в силу с

Имущественный налоговый вычет в 2019 году: изменения, разъяснения

Когда можно получить налоговый вычет при покупке участка Сумма имущественного вычета за дом и участок Роль целевого назначения земельного участка Документы для имущественного вычета. Нам часто задают вопрос: как получить налоговый вычет при покупке земельного участка? Поясняем: земельный участок не может рассматриваться отдельно от построенного на нем жилого дома. Если дома нет — вычет на участок не предоставляется. Вы можете купить землю и построить дом, или же купить участок с готовым домом — только в этом случае расходы на приобретение земельного участка можно включить в налоговый вычет. Зарегистрируйтесь в онлайн-сервисе НДФЛка. Подавать документы в инспекцию можно лишь после регистрации права собственности на жилой дом, расположенный или построенный вами на купленном земельном участке. Существует общее правило: декларация 3-НДФЛ и заявление подаются не раньше следующего года. Это значит, если вы получили право собственности на дом в году, то нести документы на возврат подоходного налога при покупке дома и земельного участка нужно не ранее года.

Образцы (примеры) заполнения 3-НДФЛ

Вы звоните или пишите мне на E — mail vychet bk. Узнаете по телефону или по электронной почте о документах необходимых для заполнения для Вас декларации 3-НДФЛ 3. Социальные налоговые вычеты Статья Налогового кодекса. Полезная информация. Использование налогоплательщиком имущественных налоговых вычетов в связи с покупкой жилья квартиры, комнаты, дома и т.

Согласно налоговому кодексу при покупке недвижимости, а так же земельных участков, дач физические лица имеют право воспользоваться вычетом на данное имущество. Размер вычета составляет 2 рублей. Чтобы заполнить и сдать декларацию можно обратиться в бухгалтерскую компанию БУХпрофи, в которой специалисты компании в течение дня составят декларацию и подготовят весь необходимый пакет документов и заявления. Также в этот день курьер компании БУХпрофи, встретится с Вами в удобном для Вас месте для подписания декларации и заявлений, с последующей сдачей в налоговый орган.

Как заполнить новую форму 3-НДФЛ за 2018 год

Изменения, которые внесены в декларацию находятся в Инструкции от ФНС файл. Новая форма для года для отчетности за ,, год. Декларация 3-НДФЛ.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Заполняем 3 НДФЛ в 2019 году

Заполнение 3-НДФЛ на возврат налога при покупке квартиры: примеры на 2021 год

Что значит «возврат налога при покупке жилой недвижимости»

Для лучшего понимания рассмотрим примерную ситуацию.

Смирнов О.В. работает и получает заработную плату. Зарплата – это доход Смирнова, облагаемый НДФЛ. Однако сам Смирнов получает свои деньги уже за вычетом НДФЛ. Происходит так потому, что обязанность посчитать и перечислить государству НДФЛ лежит на работодателе.

Допустим, оклад Смирнова – 50 000 руб. Перед выплатой его работодатель считает 13% НДФЛ – 6500 руб., вычитает их из зарплаты Смирнова и перечисляет в бюджет. То есть, бюджет получает 6500 руб., а Смирнов: 50 000 – 6500 = 43 500 руб.

Работодатель поступает так по умолчанию, поскольку Смирнов не сообщал ему о том, что у него есть право на налоговый вычет.

Допустим, что Смирнов приобрел новую квартиру. Тогда, в соответствии с положениями НК РФ у него появилось право не платить НДФЛ с суммы, равной 2 000 000 рублей дохода.

Как Смирнову реализовать свое право? Есть 2 пути.

Первый путь – сообщить о своей льготе по НДФЛ работодателю. Обратите внимание, что для этого Смирнову всё равно нужно отправиться в налоговую и получить там подтверждение того, что льгота у него действительно появилась. Для этого ему нужно представить налоговикам документы, подтверждающие покупку и оплату новой квартиры. Если всё в порядке, ИФНС выдаст Смирнову уведомление о том, что он имеет право на налоговый вычет. Это уведомление Смирнов отнесет своему работодателю и тот перестанет удерживать у него НДФЛ из последующих зарплат.

Смирнов будет получать на руки суммы в полной величине. Например, полностью 50 000 руб. оклада. До тех пор, пока сумма этих выплат не достигнет значения в 2 млн рублей.

Второй путь – вернуть из бюджета НДФЛ, уже перечисленный туда работодателем.

Допустим, что в 2020 году Смирнов получал:

- ежемесячный оклад 11 месяцев – 50 000 × 11 = 550 000 руб.;

- отпускные 1 месяц – 48 000 руб.;

- годовую премию – 60 000 руб.

Всего: 658 000 руб.

Со всех этих сумм был удержан НДФЛ 13%: 658 000 × 13% = 85 540 руб.

Имея право на вычет в 2 000 000 рублей, Смирнов может подать в ИФНС декларацию 3-НДФЛ, в которой укажет:

- свой доход –658 000 рублей;

- удержанный налог – 85 540 руб.;

- вычет (льготу) – в том же размере, что и полученный доход.

По декларации 3-НДФЛ получится, что 85 540 рублей налога, которые уже в бюджете, для Смирнова «лишние». То есть, их можно ему вернуть, если проверка документов в ИФНС подтвердит право на вычет.

После этого Смирнову остаётся написать заявление на возврат и получить обратно свой НДФЛ за 2020 год в размере 85 540 руб.

Второй вариант действий и есть тот самый возврат налога при покупке квартиры.

Причем остаток суммы положенного вычета (2 000 000 – 658 000 = 1 342 000) не сгорит. Смирнов сможет точно так же подать декларацию и за 2021 год и вернуть налог, уплаченный за него работодателем в течение года. Пока полностью не будет выбрана льгота в 2 миллиона дохода.

Кто и когда сдает декларацию 3-НДФЛ

Декларация 3-НДФЛ за 2020 год по-прежнему выполняет несколько функций. Помимо декларирования вычетов и возвратов, ее сдают те, кто должен наоборот – доплатить в бюджет налог на доходы физлиц. Например, в результате сделок по продаже имущества. Сдают 3-НДФЛ и ИП на общей системе налогообложения. В рамках этого материала рассмотрим только заполнение 3-НДФЛ на возврат НДФЛ физическим лицом.

Отметим, что если сдаёте декларацию 3-НДФЛ по поводу получения необложенного НДФЛ дохода, то существуют жесткие сроки ее сдачи в ИФНС. В случае же подачи 3-НДФЛ только на возврат эти сроки соблюдать не нужно. Сдать декларацию на возврат можно в течение 3-х лет с даты истечение года, за который она сформирована.

Для тех же, кто желает только вернуть налог, пользуясь правом на вычет при покупке жилья, из уже рассказанного должно быть ясно, что без декларации 3-НДФЛ просто не будет возврата, поэтому ее надо сдавать.

Что представляет собой 3-НДФЛ в 2021 году

Декларацию 3-НДФЛ за 2020 год готовят по новой форме. Бланк утвержден приказом ФНС от 28.08.2020 № ЕД-7-11/615.

Новая форма 3-НДФЛ действует для периодов, начиная с отчетности за 2020 год.

Бланки существуют как в бумажном (машиночитаемом) формате, так и в электронном.

Сдавать декларацию 3-НДФЛ физлицам по-прежнему можно как на бумаге, так и по каналам ТКС.

О метаморфозах, произошедших с бланком декларации 3-НДФЛ за последнее время, можно прочесть в нашей статье «Декларация 3-НДФЛ в 2020 и 2021 году».

Кроме того, доступны для бесплатного скачивания актуальные версии программ «Налогоплательщик» и «Декларация», файлы из которых можно загружать и отправлять в ФНС так же через личный кабинет.

Через ЛК особенно удобно готовить декларацию только на вычеты. С усовершенствованием программ Налоговой службы при персонифицированном входе в ЛК в форме декларации 3-НДФЛ за 2020 год автоматически появляются доходы и НДФЛ, задекларированные за период налоговыми агентами (работодателями, заказчиками по договорам ГПХ и др.). Их остается только сверить со справками о доходах и внести информацию о праве на вычет.

Далее будем разбирать ситуации с подготовкой бумажного варианта декларации 3-НДФЛ за 2020 год в бесплатной программе ФНС. Впрочем, по приведенным примерам можно проверить и правильность отчета, получившегося в ЛК.

Заполнение новой 3-НДФЛ за 2020 год при имущественном вычете

Сразу пойдем по логике и нюансам заполнения 3-НДФЛ га вычет в 2021 году.

Понятно, что в любом случае должен быть заполнен титульный лист декларации 3-НДФЛ. Он содержит вводные данные, позволяющие налоговикам идентифицировать:

- кто декларируется;

- по каким основаниям;

- за какой период.

Не будем останавливаться на титульнике подробно. Всё достаточно понятно по приведенным ниже образцам.

Отметим только, что используя программу ФНС, в нее нужно внести данные себя как налогоплательщика. А при работе напрямую через личный кабинет на сайте ФНС ваши основные данные уже будут в декларации при начале ее формирования.

Заполнять листы декларации 3-НДФЛ на возврат НДФЛ по причине имущественного вычета при покупке квартиры удобнее с приложений. Поэтому далее предлагаем инструкцию в том порядке, в каком следует заполнять листы.

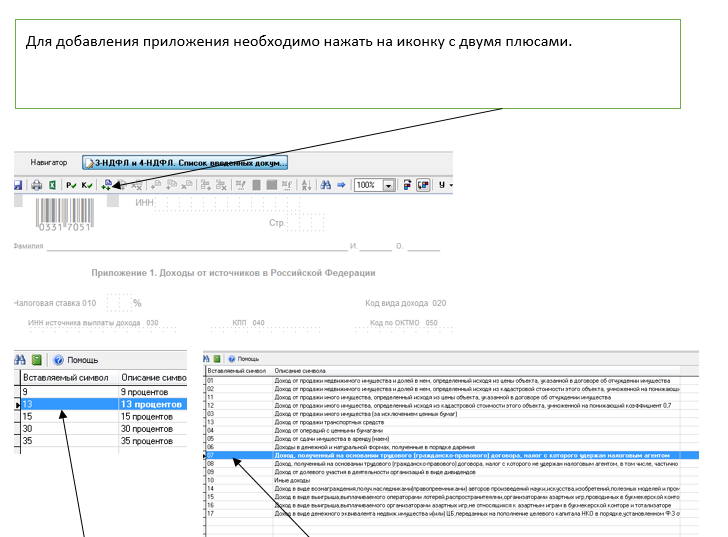

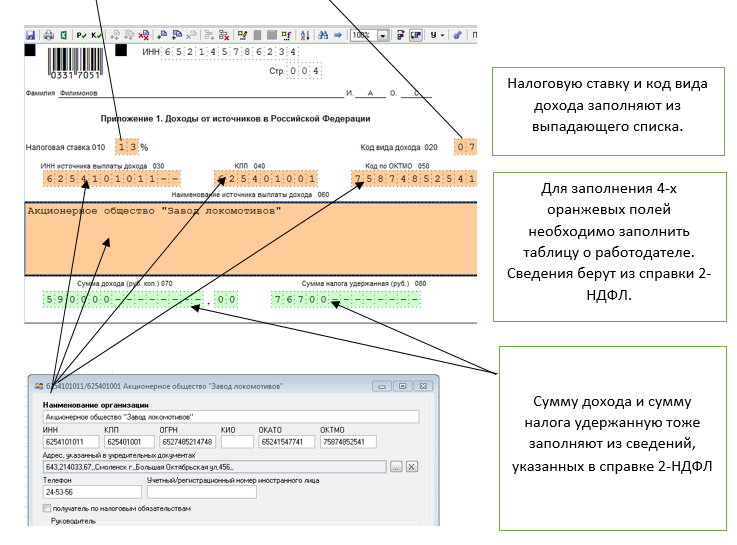

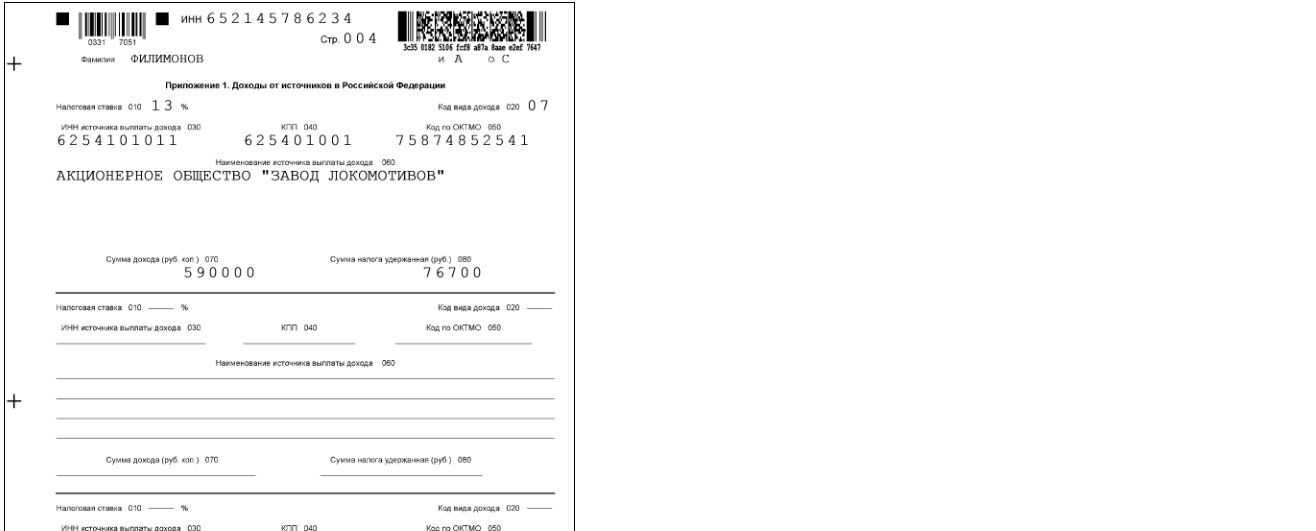

ПРИЛОЖЕНИЕ 1 К 3-НДФЛ

Приложение 1 предназначено для расшифровки данных о доходах, полученных в году, за который заполняете 3-НДФЛ (в нашем случае – в 2020-м).

Как правило, в процессе возврата НДФЛ информацию в это приложение вносят из справок о доходах и суммах удержанного налога (ранее они назывались 2-НДФЛ), которые заполняющий 3-НДФЛ берет у своих нанимателей. Тогда в Приложении 1 находит отражение и доход, и величина удержанного у источника и уже уплаченного в бюджет налога.

В течение года у заполняющего декларацию 3-НДФЛ могли быть и другие доходы, облагаемые НДФЛ по ставке 13%. Например, было реализовано дорогостоящее имущество без удержания НДФЛ у источника выплаты (скажем, одну квартиру продали, другую купили). В подобной ситуации все равно заполняют одну 3-НДФЛ.

В декларацию 3-НДФЛ можно внести и все источники дохода (зарплата + выручка от продажи имущества), и все положенные вычеты (имущественный вычет при продаже имущества + имущественный вычет при покупке жилья). Тогда в Приложении 1 к 3-НДФЛ будут раскрыты как доходы, по которым налог удержан у источника, так и доходы, по которым еще предстоит рассчитаться с бюджетом за истекший год.

Подавать такую сводную декларацию нужно в сроки, установленные для отчетной кампании истекшего года. Например, за 2020 год – до 30 апреля 2021 года.

Вернемся к порядку заполнения Приложения 1 к новой форме 3-НДФЛ 2021.

В нем последовательно отражают:

- в строке 010 – налоговая ставка 13%. Если в течение года был доход, облагаемый по другой ставке (например, выигрыш в рекламном конкурсе, по которому НДФЛ 35%), то для другой ставки нужно заполнить отдельный блок Приложения 1. Напомним, что все вычеты положены только по доходам со ставкой 13%. По всем прочим вариантам налог по декларации может быть только к доплате в бюджет;

- в строке 020 – код вида дохода. Самый распространенный код – 07 – обозначает доход, полученный по трудовому договору, НДФЛ с которого удержан работодателем. Все коды на 2020 год можно найти в нашей статье «Код вида дохода в 3-НДФЛ: таблица с расшифровкой»;

- в строках 030-060 – сведения об источнике дохода (в наших примерах – о работодателе. О том, как вносить другие источники, например, покупателя-физлицо при продаже имущества, подробно рассказано в статьях о заполнении 3-НДФЛ при продаже, ссылки на которые приведены в начале этой статьи);

- в строке 070 – сумма полученного дохода от конкретного источника;

- в строке 080 – сумма удержанного налога, если имело место удержание у источника (если нет – в строке ставят прочерк).

Вот пример заполнения Приложения 1 к 3-ндфл:

ОПРЕДЕЛЯЕМСЯ С ВЫЧЕТАМИ

Чтобы вносить данные в 3-НДФЛ, сначала нужно понять, какой именно размер вычета можно и нужно заявить за прошедший год.

Вычет может быть:

- Имущественный при покупке. Он положен за сам факт покупки жилья. Составляет максимум 2 000 000 рублей и может быть использован по частям.

Вот главные правила относительно возможного размера этого вычета НДФЛ за год:

- он не может быть больше стоимости приобретенного объекта жилой недвижимости;

- он не может быть больше указанного в декларации дохода со ставкой НДФЛ 13%;

- его предоставляют только один раз (если в течение жизни гражданин купил не одну квартиру или дом, воспользоваться вычетом допустимо только по одному из всех объектов).

Сумма основного вычета тоже может изменяться, когда жилье куплено по долям. Если это ваш случай – нужно знать возможные нюансы распределения вычета на нескольких получателей-владельцев долей (готовится к публикации).

2. По ипотечным процентам. Критерии этого вычета за 2020 год такие:

- максимальная сумма к вычету – 3 000 000 рублей;

- проценты должны быть фактически уплачены банку или подобной структуре, выдавшей кредит. Для этого у заимодавца берут справку-подтверждение о сумме уплаченных процентов. Заявляемая к вычету сумма не может превышать указанную в справках;

- вычет по процентам не может быть больше указанного в декларации дохода со ставкой НДФЛ 13%, по которому не заявлены другие вычеты;

- его можно получить только один раз, но доступный вычет можно переносить на следующие годы.

В 2020 году вы можете по доходу в 1 200 000 рублей заявить:

- вычет 1 000 000 рублей – как остаток вычета за покупку (2 000 000 – 1 000 000);

- вычет 200 000 рублей – как вычет по ипотечным процентам в пределах полученного дохода (1 200 000 – 1 000 000 использованного другого вычета).

Остаток в 20 000 рублей по уплаченным процентам может быть учтен в следующих годах вместе с теми процентами, которые будут еще заплачены.

Отметим, что на любые вычеты к 3-НДФЛ нужно прилагать документальные подтверждения. В случае покупки квартиры это:

- договор на приобретение;

- акт приема-передачи;

- подтверждения того, что продавцу были вручены денежные средства.

Деньги, потраченные на покупку, должны быть собственными. Если при покупке были использованы средства материнского капитала, госсубсидии и тому подобное – на такие суммы вычет не положен, и из цены покупки их надо исключить.

Размер дохода, в пределах которого можно заявлять вычет, уже можно увидеть в Приложении 1.

Сами имущественные вычеты при покупке жилья отражают в Приложении 7.

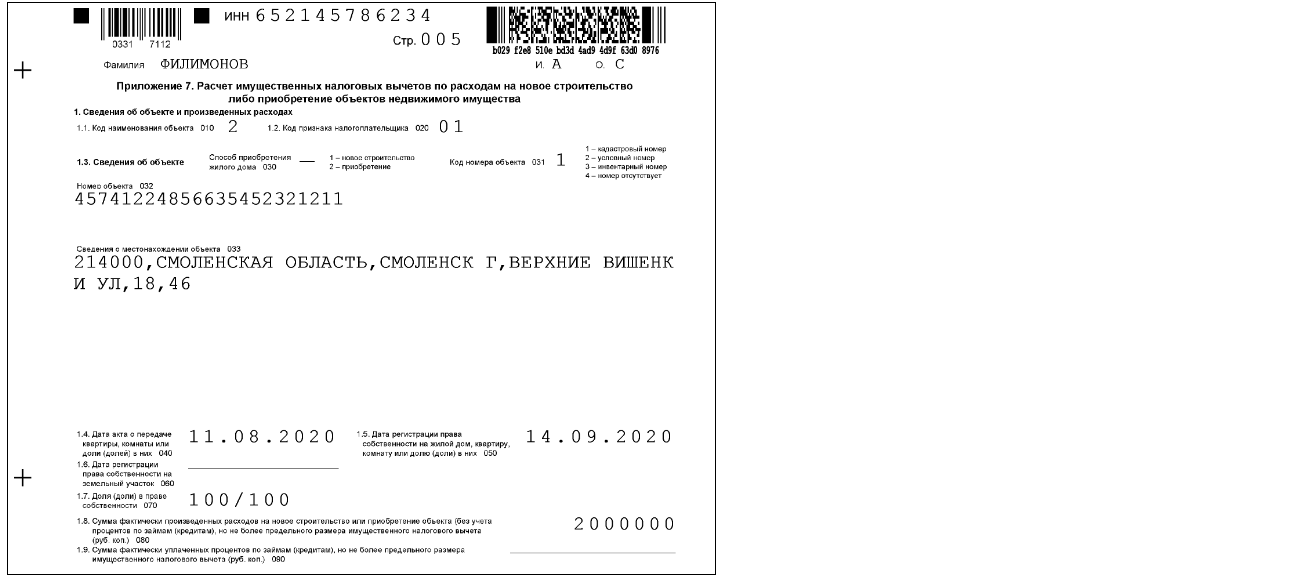

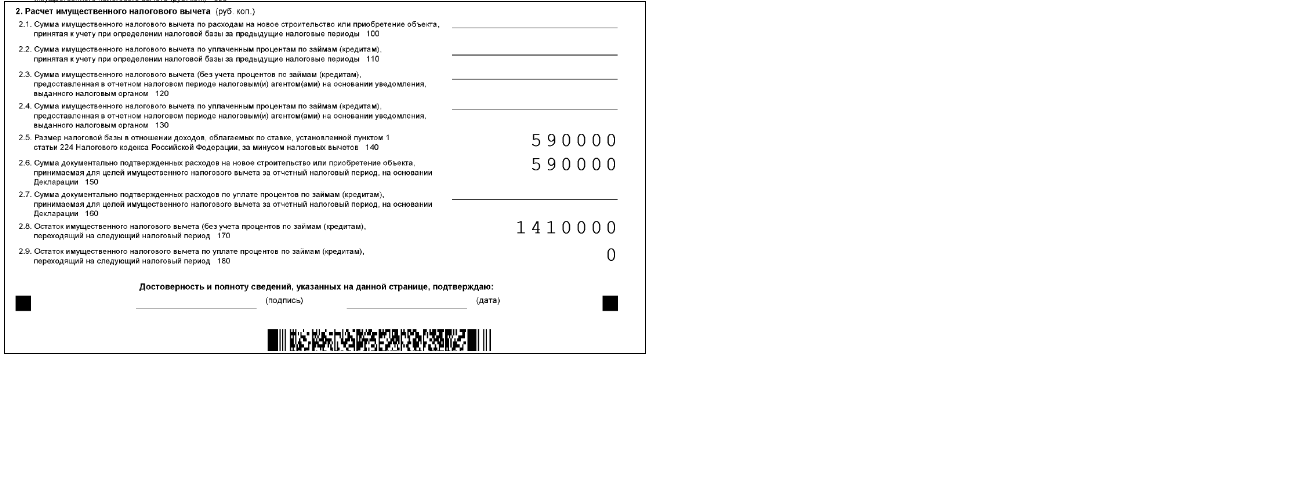

ПРИЛОЖЕНИЕ 7 К 3-НДФЛ

Приложение 7 новой формы 3-НДФЛ 2021 посвящено информации о приобретенной жилой недвижимости и о расчете суммы применяемого вычета (определенного по алгоритму из предыдущего пункта).

В Приложение 7 последовательно вносят:

- в п. 1.1 (строка 010) – код наименования объекта. Их немного, поэтому приведем сразу в таблице:

НЕДВИЖИМОСТЬ

КОД ОБЪЕКТА В 3-НДФЛ

- в п. 1.2 (строка 020) – код признака налогоплательщика. Представляем эти коды так же в таблице:

НАЛОГОПЛАТЕЛЬЩИК (ЗАЯВИТЕЛЬ)

- в п. 1.3 – сведения о квартире;

- в строке 031 – код номера квартиры: 1 – кадастровый номер; 2 – условный номер; 3 – инвентарный номер; 4 – номер отсутствует;

- в строке 032 – кадастровый номер квартиры. Если его нет, указывают условный номер квартиры. При отсутствии кадастрового и условного номера – инвентарный номер. При отсутствии кадастрового, условного и инвентарного номера квартиры строку 032 не заполняют;

- в строке 033 – сведения о местонахождении объекта. Может не заполнять при заполнении строк 031 и 032;

- в п. 1.4 (строка 040) – дата акта о передаче квартиры;

- в п. 1.5 (строка 050) – дата регистрации права собственности на квартиру;

- в п. 1.8 (строка 080) – сумма фактических расходов на приобретение квартиры, но не более величины предельного положенного вычета.

В пункте 2 Приложения 7 отражают расчет имущественного вычета:

- в п. 2.5 (строка 140) – размер налоговой базы в отношении доходов, облагаемых по ставке 13% (сумма строк 070 из Приложения 1, в которых доходы со ставкой 13%) за минусом уже предоставленных налоговых вычетов. Имеются в виду те вычеты, которые уже учтены у источника выплаты. Например, если работодатель предоставлял стандартные вычеты на детей. Найти их можно в справке о доходах;

- в п. 2.6 (строка 150) – общая сумма расходов на приобретение квартиры за отчетный год, принимаемая на основании декларации, но не более значения п. 2.5;

- в п. 2.8 (строка 170) – остаток имущественного вычета по расходам на приобретение квартиры, переходящий на следующий год (разность строк 080 и 150). При этом сумма значений п. 2.6 и 2.8 не должна превышать предельного размера имущественного вычета.

РАЗДЕЛ 2

В раздел 2 декларации вносят сводные данные, иллюстрирующие исчисление НДФЛ за год к уплате или к возврату.

В разделе нужно указать:

- в поле 001 – налоговую ставку. Для 3-НДФЛ, подаваемой на возврат, только 13%;

- в поле 002 – вид дохода;

- в строках 010 и 030 – общую сумму дохода, облагаемую по ставке 13%, которая получена в отчетном году (из Приложения 1);

- в строке 040 – сумму заявляемого имущественного налогового вычета (из п. 2.6 Приложения 7);

- в строке 060 – налоговую базу по НДФЛ (разницу между суммой дохода, подлежащей налогообложению (строка 030), и общей суммой налоговых вычетов (строка 040). Если результат получится отрицательным или равным нулю, в этой строке ставят ноль;

- в строке 070 – общую сумму налога, исчисленную к уплате (13% от значения в строке 060);

- в строке 080 – сумму удержанного работодателем НДФЛ (показатель строки 080 Приложения 1);

- в строке 160 – сумму налога, подлежащую возврату из бюджета. Это разница сумм налога удержанного (строка 080) и исчисленного (строка 070).

РАЗДЕЛ 1

В разделе 1 новой 3-НДФЛ 2021 фиксируют итоговые данные об НДФЛ, который надо доплатить в бюджет или вернуть из бюджета.

В случае с возвратом при праве на имущественный вычет в разделе отражают:

- в строке 010 – значение “2“, обозначающее, что налог подлежит возврату из бюджета;

- в строке 020 – КБК налоговых доходов, по которому производится возврат налога. В 2021 году это 182 1 01 02010 01 1000 110;

- в строке 030 – код по ОКТМО из справки о доходах и суммах налога. Иногда может быть несколько ОКТМО (например, при нескольких местах работы). В таком случае в 3-НДФЛ надо перечислять все коды ОКТМО (и соответствующий им налог к возврату). На типовом бланке раздела 1 есть место для трёх кодов. Если этого не хватает, нужно заполнить еще один лист с разделом 1;

- в строке 040 – ноль;

- в строке 050 – сумма налога, подлежащая возврату из бюджета.

ЗАЯВЛЕНИЕ НА ВОЗВРАТ В ДЕКЛАРАЦИИ 3-НДФЛ

Новая форма декларации 3-НДФЛ 2021 содержит приложение к Разделу 1, которое представляет собой встроенное в декларацию заявление на возврат налога.

Заполнять его сразу с декларацией или нет – определяет сам налогоплательщик. Обязанности сделать это сразу с декларацией нет. Подать заявление на возврат с реквизитами для перечисления НДФЛ из бюджета можно и потом, когда декларация пройдет камеральную проверку и налог к возврату отразят в личном кабинете налогоплательщика.

Единственное, на что это может повлиять – срок фактического получения денег. По правилу, установленному ст. 78 НК РФ, налог должен быть возвращен налогоплательщику в течение 1 месяца с даты получения заявления. Это при условии, что переплата в бюджет уже отражена на лицевом счете.

То есть, если на камеральную проверку декларации отведено 3 месяца и заявление подано вместе с декларацией – крайний срок возврата налога физическому лицу составляет 3 месяца с даты подачи декларации. Если же сначала подана декларация, а потом заявление, то допустимый срок возврата составит 3 месяца на проверку сведений плюс 1 месяц на возврат после получения отдельно заявления.

В примерах далее приведем и образец декларации 3-НДФЛ с заявлением на возврат.

Образец заполнения 3-НДФЛ 2021 на возврат налога при покупке квартиры

Приведенные ниже образцы 3-НДФЛ к примерам за 2020 год подготовлены с использованием программы «Налогоплательщик ЮЛ». Однако ими можно воспользоваться и в качестве шаблона при формировании 3-НДФЛ любым другим способом.

Отметим, что налогоплательщица сразу же формирует заявление на возврат налога в составе декларации. Покажем его отдельно.